Source : blog Darwinex du 27 février 2017, traduction par Nicolas Faucheur

Ces derniers mois, tous nos efforts se sont concentrés sur le déploiement de “DARWINEX reloaded”. L’une des principales nouvelles caractéristique du “reload” touche à une modification significative dans le fonctionnement de notre Risk Manager.

Dans ce post, nous abordons les 4 principales modifications du Risk Manager 2.0

- Réduction de la VAR cible des DARWINs à 10%

- Modification dans la formule de calcul de la VaR du DARWIN

- Nouveaux critères pour la clôture de position par le Risk Manager

- D-Levier maximum par défaut pour tous les DARWINs

Darwinex est un asset manager régulé par la FCA (UK), et par conséquent, porte la responsabilité finale de toutes les stratégies cotées sur sa plateforme. Comme chaque stratégie derrière le DARWIN opère avec un risque indéfini / inconnu – et donc hors de contrôle – si nous permettions aux investisseurs de répliquer directement les stratégies de trading, nous ne serions pas en mesure de respecter nos obligations légales de gestion du risque pour les investisseurs.

Pour cette raison, il était nécessaire de créer un mécanisme permettant à Darwinex de contrôler le risque: le Risk Manager.

Comment fonctionne t-il? De façon très sommaire: chaque fois que le trader envoie un ordre dans me marché, son DARWIN (à travers le Risk Manager) va répliquer le dit ordre pour le compte de l’investisseur avec un risque contrôlé par nos algorithmes (ajusté en fonction des conditions de marché à l’instant T). Encore une fois, ceci est une version très simplifiée de son fonctionnement.

L’un des principaux avantages du Risk Manager d’un point de vue investisseur, est que tous les DARWINs vont opérer sur le même niveau de risque, les rendant comparables sur ce point.

De l’autre côté, en utilisant un risque défini, le Risk Manager assume que le comportement du marché sera similaire à d’autres bien connus par les investisseurs, tels que le marché des actions. Par conséquent, si le Risk Manager n’existait pas, l’instrument générique ne pourrait exister à son tour (si chaque trader opère avec un risque qui lui est propre, nous serions dans la situation d’un bazaar, où chaque commerçant proposerait un produit distinct sans aucune relation avec les autres commerçants: l’un vendrait des bonbons, un autre des tapis etc…)

Pourquoi une VaR 20% ?

Une fois le Risk manager créé, il nous restait à définir le niveau de risque sur lequel seraient distribués les DARWINs. Cet élément fut l’objet de recherches permanentes depuis le lancement de notre plateforme.

Initialement, nous avions décidé d’utiliser l’avantage de la phase BETA pour proposer aux investisseurs 3 niveaux de risque distincts (5%, 10% et 20% de VaR). Cela nous aiderait à étudier et déterminer le choix prédominant chez nos investisseurs, et à partir de là, définir le niveau de risque le plus approprié pour notre plateforme.

Après une période de test de 8 mois, la conclusion à laquelle nous sommes arrivés fut celle des investisseurs.

Ils diversifiaient leur portfolio avec une moyenne de 6 DARWINs par compte

Leur préférence se portait plus naturellement vers les DARWINs avec une VaR de 10% et 20%, bien plus que sur le format 5%

Nous avons donc abandonné le DARWIN sur 5%, avec un doute en suspens concernant le choix entre 10% et 20%. Nous avons finalement tranché sur 20% parce que sur une diversification composée de 6 DARWINs en moyenne, le risque du compte tourne autour de 2.4%, une valeur qui pourrait être considérée comme extrêmement faible comparée à, par exemple, le risque median sur le S&P (proche de 4%)

Pourquoi alors décider de le réduire à 10% avec le Risk Manager 2.0 ?

Au cours de l’année précédente, nous avons pu étudier en profondeur les comportement – ainsi que leurs changements – de nos utilisateurs, et voici ce que nous en avons appris:

- Les distributeurs de DARWINS ont (ou peuvent avoir) une certaine aversion au risque

- Un risque élevé sur les DARWINs peut dommager le positionnement et la crédibilité de notre marché

- Un risque élevé sur le DARWIN engendre un timing moins efficace pour les investisseurs

- Nous pouvons éviter par ce biais que l’investisseur se diversifie au point de créer un portefeuille (quasi) stérile

Au cours de cette même année, nous avons pu observer certains cas où la volatilité du DARWIN a provoqué des modifications dans la façon dont le trader opérait sur son modèle stratégique. Plus encore, les traders les plus méticuleux en terme de gestion du risque ont été totalement psychologiquement perturbés par la volatilité de leur DARWIN, et inconsciemment modifié leurs modèles, portant préjudice à la qualité de leur DARWIN, et par voie de conséquence, aux investisseurs.

Ce blog post dédié à l’aversion au risque n’a pas de prix!

La crédibilité du Marché

Un risque élevé n’est pas le bienvenue lorsqu’il s’agit d’investisseurs qualifiés. Alors que notre modèle d’affaire est pourtant totalement différent, nous avons été à de nombreuses reprises comparé ou assimilé au “trading social” qui, dans la plupart des cas, tire profit des pertes de leurs clients (ce modèle d’affaire est très proche du casino).

Malheureusement, avec une VaR sur 20%, les drawdowns dépassant 30% sont courants, ce qui peut légitimement créer un certain scepticisme quant à notre but ultime, faire gagner nos clients.

Paradoxalement, l’investisseur moyen préfère gagner 50% avec un DD de 15%, plutôt que gagner 100% avec un DD de 30%. Cela s’explique très bien du côté psychologique / humain, mais est dénué de toute logique sur le plan strictement financier. Les deux investissements sont similaires. En réalité, le 2e est même meilleur puisqu’il produit un meilleur rendement avec moins de capital). Réduire la VaR à 10% mensuel, entre autres, nous permettra d’accueillir les investisseurs qualifiés sur nos marchés, en plus de favoriser nos traders.

Risque & Timing des investisseurs

Dans le même sens, et pour notre plus grande déception, nous avons également constaté que beaucoup d’investisseurs commettent les mêmes erreurs que la plupart des intervenants actifs en finance: ils ont tendance à acheter les DARWINs sur leurs plus hauts, et les vendre au moment où ils subissent un drawdown, engendrant des pertes systématiques (d’autant plus “rageant” quand on sait que les DARWINs avec de bons fondamentaux ont tendance à gagner à long terme, et recouvrer rapidement leurs pertes après un drawdown).

Ce phénomène mérite son propre post, dans lequel nous comparerons les données collectées avec les modèles d’investissement recommandés au moment de leur achat de DARWINs. Dans tous les cas, en réduisant la VaR de moitié, nous espérons pouvoir contenir cet “effet de panique” chez nos investisseurs, leur permettant de supporter plus sereinement une baisse de prix (inévitable peu importe l’instrument financier).

Diversification, profitabilité et risque

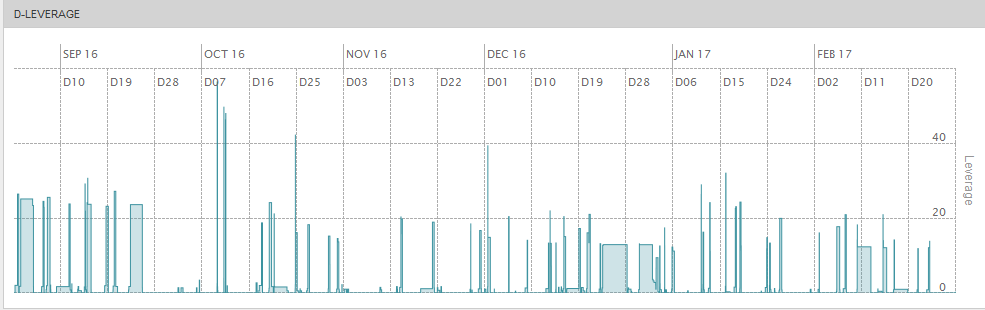

La diversification est sans aucun doute recommandée. Pour se protéger contre les événements les plus imprévisibles – comme le ‘flash krach’ sur le Sterling le 7 Octobre dernier – la diversification est un outil vital pour se prémunir de situations engendrant des pics de volatilité que le Risk manager ne pourrait anticiper.

Ceci étant dit, il est certain qu’une diversification excessive tend à anéantir la profitabilité hypothétique du portfolio. Les comptes avec plus de 10 DARWINs et une VaR de 10%, produisent des rendements minuscules (les investisseurs de DARWINs eux-même ne se caractérisent pas en tant que ‘profils très conservateurs’). A mesure que le nombre de DARWINs augmente, nous assistons également au sein de la communauté à des tailles de compte croissantes (aussi, la qualité des DARWINs s’améliore considérablement). C’est pour cela que nous avons prévu un mécanisme permettant aux investisseurs de se diversifier sans toutefois renoncer au rendement hypothétique… mais c’est le sujet d’un autre blog post qui arrivera très bientôt… c’est une surprise!!! Pour finir, nous savons bien que tous les utilisateurs ne seront pas comblés par ces modifications dans le risque, parce qu’ils sont satisfait de la VaR à 20%. Malheureusement, il est impossible de plaire à tout le monde, tout le temps. Ou bien?? Pour éviter les déceptions lors du ‘Reload’, nous introduirons la possibilité d’utiliser du levier du côté investisseurs (en substance, la possibilité de négocier les DARWINs sur 20% de VaR).

Pour l’avenir, même si nous sommes encore en phase conceptuelle, il est possible que nous dirigions le levier disponible en fonction du nombre de DARWINs en portefeuille ainsi que leurs corrélations (bien sûr, jusqu’à une limite que nous fixerons à l’avance).

Nous nous laissons ici pour l’instant, sur les premiers coups de pinceaux du nouveau Risk Manager. Dans les post suivants, nous expliquerons plus en détail les 3 autres modifications mentionnées dans notre introduction. Comme toujours, n’hésitez surtout pas à nous contacter pour toute question à info@darwinex.com, nous sommes là pour vous aider!